2016擭10寧07擔敪峴 1447崋亂昻崲楢嵔傪壛懍偡傞嫵堢儘乕儞亖彠妛嬥曉嵪丂媼晅宆彠妛嬥憂愝偼懸偭偨側偟亃 |

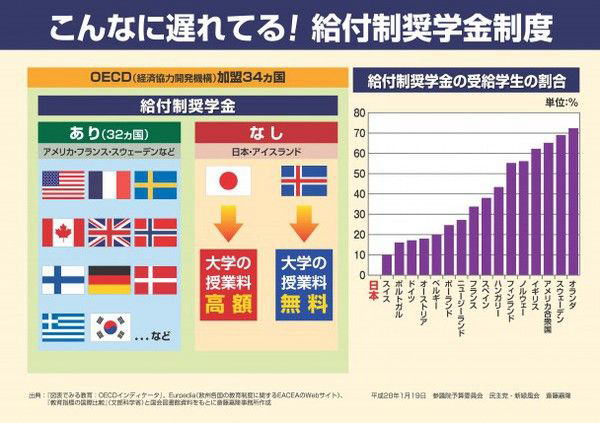

乽堦壠攋抅乿偺壜擻惈傕丂昻崲壔偑恑傓拞偱丄彠妛嬥亖妛帒儘乕儞偺曉嵪偵崲傞恖偑屻傪愨偨側偄丅偙偺栤戣偼丄曐徹恖偲側偭偨壠懓傗恊懓偑擭嬥側偳偐傜曉嵪傪梋媀側偔偝傟偨傝丄曐徹恖偑朣偔側偭偰傕嵚柋偑宲懕偝傟傞側偳丄偲傫偱傕側偄帠懺傪傕偨傜偟偰偄傞丅丂擔杮妛惗巟墖婡峔偺摑寁偱偼丄杮恖偑曉嵪偱偒側偔側傝曐徹婡娭偵戙埵曎嵪乮拲乯傪媮傔偨惪媮審悢丒憤妟偑俀侽侾侽擭搙係俁俈俆審76壄係係侽侽枩墌偩偭偨偺偑丄俀侽侾係擭搙偵偼俈俋係係審侾俇俈壄係侾侽侽枩墌偲丄偦傟偧傟栺俀攞偵朿傟偰偄傞丅曐徹恖偵懳偡傞曉嵪惪媮傕憹偊偰偄傞偙偲偼梕堈偵憐憸偱偒傞丅乽堦壠偱攋抅偡傞乿堦曕庤慜偺憡択働乕僗傕弌偰偒偰偄傞丅 乽媼晅宆乿偼偐偗惡偩偗丂埨攞惌尃偼乽堦壄憤妶桇乿曽恓偱乽媼晅宆彠妛嬥偺憂愝偵岦偗偰専摙乿傪昞柧丅俉寧俀擔妕媍寛掕偝傟偨宱嵪懳嶔偱偼丄乽媼晅宆彠妛嬥偺幚尰乿丄乽柍棙巕彠妛嬥偺奼廩乿丄怴偨側乽強摼楢摦曉娨宆彠妛嬥惂搙乿摫擖偵岦偗偨僔僗僥儉惍旛側偳偑惙傝崬傑傟偨丅丂暥晹壢妛徣偺専摙僠乕儉偼丄旕岞奐偱惂搙愝寁傪専摙偟丄俋寧侾擔乽媍榑偺傑偲傔乿傪岞昞偟偨丅懳徾幰偵惉愌婎弨偼愝偗傞偑丄妛峑悇慐偱慖傇偙偲傕専摙偟丄宱嵪揑側帠忣傕峫椂偡傞偲偝傟偨丅偟偐偟丄嬶懱揑側媼晅妟偼帵偝傟偢丄暥壢徣偺俀侽侾俈擭搙梊嶼奣嶼梫媮偱傕丄媼晅宆彠妛嬥偵偮偄偰偼嬥妟傪帵偝側偄乽帠崁梫媮乿偲側偭偰偄傞丅 丂暥壢徣偼乽桳棙巕偐傜柍棙巕傊乿偺棳傟傪壛懍偡傞偲偟偰丄乽乮柍棙巕彠妛嬥偺婎弨傪枮偨偟偰偄傞偺偵梊嶼晄懌偱柍棙巕戄梌偝傟側偄乯巆懚揔奿幰俀枩係愮恖傪僛儘偵偡傞乿偲偄偆惌嶔傕嫮挷偟偰偄傞丅偙偺乽巆懚揔奿幰乿偑14枩恖傪挻偊偨俀侽侾侾擭搙埲崀丄壠寁婎弨尩奿壔傪恑傔丄摉帪擭廂俋俆侾枩墌埲壓偩偭偨梫審偑棃擭搙偼俈係俈枩墌埲壓偵偲尩偟偔側傞丅懳徾偲側傞曣悢傪尭傜偡偙偲偱乽悢偑尭偭偨丄僛儘偵側偭偨乿偲偡傞偛傑偐偟偼乽懸婡帣摱僛儘乿偺墘弌偲摨偠偩丅傑偨丄乽桳棙巕乿偼嬥梈婡娭偐傜偺庁擖傗嵿搳嵚乮崙嵚乯偑帒嬥偲側偭偰偍傝丄掅嬥棙偺拞偱傕棙塿偑弌偣傞乽妛帒儘乕儞乿偼堐帩偟傛偆偲偟偰偄傞丅 丂堦曽丄怴乽強摼楢摦曉娨宆彠妛嬥乿偵偮偄偰丄暥壢徣偺桳幆幰夛媍偼俉寧30擔丄強摼偺俋亾傪曉娨妟偲偡傞惂搙埬傪椆彸偟偨丅俀侽侾俈擭搙偵怴婯偱柍棙巕彠妛嬥傪庁傝傞妛惗偐傜揔梡偡傞偲偟偰偄傞丅偩偑丄斸敾偑懡偔弌偨乽擭廂僛儘偱偁偭偰傕嵟掅曉娨寧妟偼俀愮墌乿偲偡傞埬偼巆偭偨傑傑偩丅傑偨丄椺偊偽擭廂俁侽侽枩墌枹枮傪曉娨柶彍偲偡傞傛偆側鑷乮偟偒偄乯抣乮嫬奅慄乯偺愝掕偼側偔丄曉娨婜娫偺忋尷傕側偄塱媣曉娨偺妛帒儘乕儞偱偁傞偙偲偼壗傕曄傢偭偰偄側偄丅掅強摼幰懳嶔偲偟偰偺乽強摼楢摦乿偲尵偊傞惂搙愝寁偵偼傎偳墦偄丅 嫵堢偺婡夛嬒摍曐忈傪丂昻崲壔偑恑傓拞偱丄崅摍嫵堢恑妛傪婓朷偡傞幰偡傋偰傪懳徾偲偟偰彠妛嬥傪媼晅偡傞惂搙愝寁傪峴偆偙偲偼丄寷朄傗崙嵺恖尃婯栺偐傜惌晎偵梫惪偝傟偰偄傞傕偺偩丅傑偨丄惉愌傪媼晅忦審傗曉娨柶彍偺敾抐婎弨偲偡傞側偳丄嵎暿丒慖暿傪側偔偟偰慡柺揑側敪払曐忈傪巟偊傞彠妛嬥偲偡傞偙偲偙偦栤傢傟偰偄傞丅丂嵿尮偵偮偄偰傕丄徚旓惻憹惻傗梊嶼晅偗懼偊偱偼側偔丄晉桾憌偐傜偺挜惻嫮壔偵傛傞乽強摼偺嵞暘攝乿偲偟偰乽媼晅宆彠妛嬥乿傪埵抲偯偗偝偣偰偄偔偙偲偑昁梫偩丅 丂乽80嵨傪夁偓偨偑丄懅巕偑徚懅晄柧偱楢懷曐徹恖偲偟偰彮妟曉娨偟偰偄傞乿乽恊偼掅廂擖丅傾儖僶僀僩偱曉嵪偱偒側偄懛偺曐徹恖偲側偭偰偄傞偨傔丄曉娨撀懀偑棃偨乿乗怺崗側憡択偼崱傕懕偔丅偙偆偟偨晧偺楢嵔傪抐偪愗傞偨傔偵丄媼晅宆丄曉娨柶彍側偳丄儘乕儞偱偼側偄杮棃偺堄枴偱偺彠妛嬥惂搙偲偡傞偙偲偼懸偭偨側偟偩丅 乮拲乯戙埵曎嵪丂曐徹恖傪晅偗偢丄戄梌偝傟傞彠妛嬥偐傜偁傜偐偠傔曐徹婡娭偵曐徹椏偑揤堷偒偝傟丄曉嵪晄擻偺応崌偵曐徹婡娭偑杮恖偵戙傢偭偰巟暐偆傕偺丅崱搙偼偦偙偐傜庢傝棫偰傜傟傞偙偲偵側傞丅  |