2019年02月01日 1561号【株価の大幅下落をどう見るか/政権の延命策がついに限界】 |

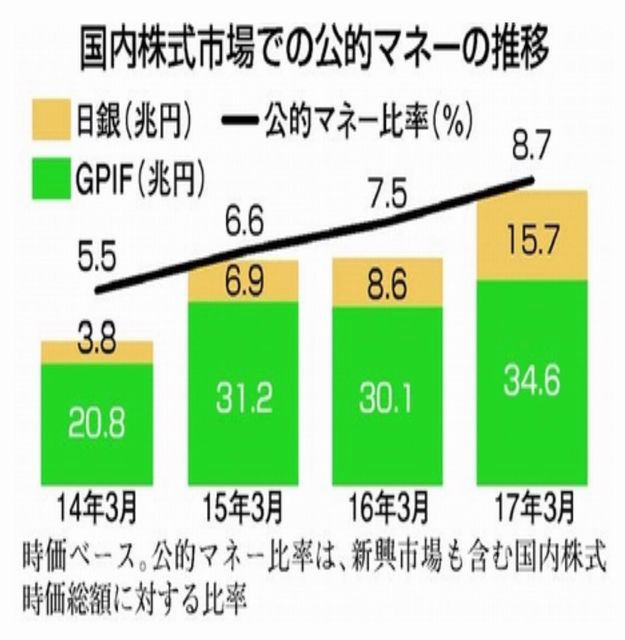

| 首相執務室に株と為替の動きを示す電光ボードがあるそうだ。それを見て安倍首相は一喜一憂しているのだろう。安倍政権は、無理やり作りだした株高と円安によって経済がいかにも好転しているかのように見せ、政権維持の道具にしている。 ところが、昨年12月25日、日経平均株価が1万9155円に下がった。昨年の最高値から約5千円も下げ、下落率が20%を超えている。2万円台に回復しているが、景気指数の悪化や米中の貿易摩擦などから不安定な状態は続くと思われる。 個人保有の金融資産のなかで株式は12・6%(日本証券業協会2018年度調査)であり、多くの国民にとって株の動向は直接的な関心ごとになりにくい。だが、年金積立金で大量の株が買われており、多くの国民も株と無関係ではない。では、株式市場はどんな問題を抱えているのだろうか。 日銀だけの「禁じ手」日本では巨額の公的資金を扱うGPIF(年金積立金)と日本銀行(日銀)が株式市場に参加している。日銀つまり中央銀行が株を購入するという「禁じ手」を使っているのは、日本だけだ。日銀が買っているのはETF(上場企業の株がパッケージされた金融商品)であり、ETFを買うことは企業の株を間接的に買っていることになる。当然、売ることもできる。リーマン・ショック等への緊急対策として10年10月から日銀はETFを買い始めた。だが、景気回復後も日銀は止めなかった。株高を求める安倍政権を支えるため、13年3月に年1兆円、14年10月に年3兆円、16年7月に年6兆円、と購入額を増やしており、累計額は23・9兆円(昨年12月末)に達している。 この保有額は東証1部全体の4%超である。GPIFの保有額と合わせると10・6%(昨年9月)にもなり、株式市場での影響力は非常に大きく、株価が水増しされている。 仮に日銀がETFを売るというだけで、株式市場は一気に混乱に陥る。買いを止める、あるいは買う量を減らす、というだけでも同じように混乱する。「自分がいる間はETFに触れたくない」という日銀職員がいるほどだ(藤田知也著『日銀バブルが日本を蝕む』)。 公的資金の株保有の弊害は他にもある。公的資金が筆頭株主の企業をみると、日経平均株価の選定企業225社で84%との推計がある(『経済』18年12月号)。トヨタやソニーなどがそれに該当し、ファーストリテイリング(ユニクロ)では浮動株の89・1%も日銀が占めているのだ(昨年6月末)。 安倍が経済を壊す前に株価は経済の鏡といわれたりする。これは現状の株式市場に該当するのだろうか。日銀のETF購入は日経平均株価を2千円から3千円ほど水増ししているとの試算があることから、曇った鏡になっているようだ。日本の株式市場では海外投資家が売買比率で60%から70%を占めており、海外投資家の動向で株が上げ下げしている。海外投資家の買いが多いと株価が上がりやすく、売りが多いと下がりやすい。 昨年、海外投資家は5・7兆円を売り越している。このままでは株価が暴落するので日銀が6・5兆円分のETFを買い入れて暴落を防いでいた。たしかに防げたものの、局面で日銀が下支えをすることを知った海外投資家は安心して売ることもできたのだ。 年末から年始にかけての株価急落は米国株価の大幅下落が主に影響したとされているが、日銀も下支えができなかった。これは、株高を延命策とする安倍政権の失敗を明らかにするものだった。 日銀は、異次元の金融緩和を強行してアベノミクスに積極的に加担してきた。自身が掲げた目標を6年経ってもいまだに達成できず、その副作用を大きくしている。ETF購入拡大もその一つであり、ETFを売ることもできないところに来てしまった。 日本の株式市場は「プールのなかにクジラがいる」状態にたとえられる。巨大なクジラをプールに入れると、プールは壊れクジラも死んでしまうという意味だ。日銀(クジラ)がETFを買い続けると株式市場(プール)が壊れる。そして日銀の破綻は日本経済の崩壊を意味する。日銀の「禁じ手」をすぐにやめさせなければならない。 同時に、日銀に「禁じ手」をやめさせるには、日銀から中央銀行としての独立性を奪った安倍政権を退陣させなければならない。  |