2019年05月24日 1576号【消費税は〝悪魔の税制〟/グローバル企業13社で1兆円も還付/なんと 外注・派遣増やすほど納税額は縮小】 |

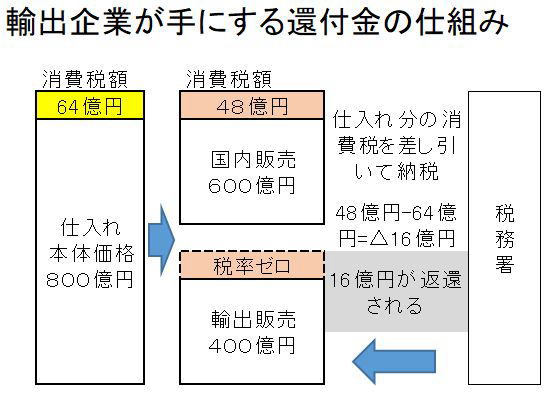

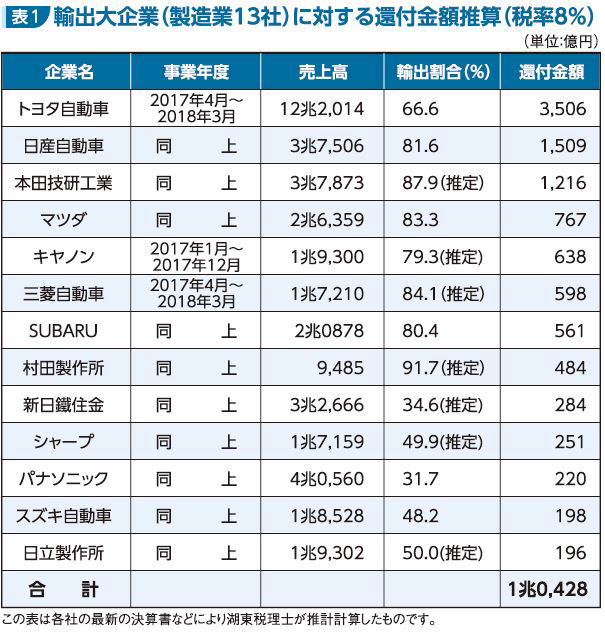

〝消費税増税再々延期で衆参同日選〟との観測が繰り返しメディアに登場する。消費税増税への反対世論が広がっている現れだが、消費税そのものが不当、不公平な税であり、増税中止にとどまらずただちに廃止すべきだ。米国にはない消費税消費税に関連してさまざまな報道があるが、米国に消費税がないことにはメディアも政府も一切触れない。消費税については、米国の状況が〝不都合な真実〟だからだ。米国には州ごとに「小売売上税」という間接税がある。だが、ない州もあり、各州で税率も違う。付加価値税ではないので日本の消費税とはまったく異なる。米国では過去に何度も消費税導入をめぐる議論がされ、そのたびに議会で却下されてきた。議論の中で、輸出に還付金が発生して輸入に課税されること、法人税引き下げとセットにされやすいことなどが指摘されている。消費税は不公平な税であると捉えられているのだ。 そうした指摘通りのことが日本で起きている。 赤字だろうと課税消費税は、消費者だけが払っているかのように受けとめられやすいが、そうではない。「取引の各段階で課税され、次々と転嫁されて最終的に消費者が負担する」仕組みになっている。問題は仕組み自体の中に潜んでいる。下請けなど力の弱い方に負担が押しつけられ、転嫁ができない現実がある。これは、消費税法が納税義務者(税金を納める義務がある者)を規定しているものの、担税者(税金を負担する者)の規定をしていないからだ。 消費税の納税額は、「1年間の売上額の8%」から「1年間の仕入額の8%」を差し引いて決められる。ここでは消費税を実際に受け取っていない場合でも消費税が含まれているとみなされ、消費税を転嫁しづらい中小・零細業者には負担となる。さらに、赤字だろうと売り上げがあればかならず消費税が課せられる。最悪の場合は消費税滞納で倒産に追い込まれてしまう。 外注・派遣は税控除消費税の問題は、低所得者に負担が重くなる逆進性にとどまらない。消費税は、貧困を生み出す外注や派遣、つまり非正規労働を拡大する要因になっている。企業が納める消費税額では、仕入れのための経費が仕入控除額とされるが、人件費は控除対象外だ。人件費が多いと消費税額も多くなるので、企業は人件費を抑制・削減したい衝動にかられる。外注費や派遣会社への支払いは人件費とはされず、税額控除の対象となる。人件費を減らして外注や派遣に切り替えれば消費税負担を少なくできる。 労働者派遣法が次々と改悪され、正規職員を減らしてその仕事を外注や派遣に任せる条件がつくられてきた。この時期に消費税が3%から5%に引き上げられ、消費税負担を減らしたい企業が外注や派遣への切り替えに踏み込んでいった。消費税増税は雇用の悪化、非正規化に大きな影響を与えたのである。 輸出企業は税ゼロ消費税が大企業に有利な制度となっているものに「ゼロ税率」がある。この適用を受けるのは輸出品のみであり、輸出企業に大きな利益をもたらしている。輸出還付金を受け取れるからだ。年間売上が1000億円・年間仕入800億円の企業で考えてみよう。国内販売が600億円、輸出販売が400億円とすると、輸出販売にはゼロ税率が適用されるため消費税は48億円(600億円×8%)となる。仕入では64億円(800億円×8%)の消費税となる。納税額は16億円の赤字(48億円-64億円=△16億円)を生じるため、その額が還付される。国内販売を400億円、輸出販売を600億円とすると、32億円の還付金となる。輸出販売が増えると還付金が多くなるため、輸出企業にとってゼロ税率は有利な制度であり、実質的な補助金になっているのだ。 巨額の輸出を行う大企業13社に1兆円以上の輸出還付金が支払われている。トヨタは2017年度で約3500億円。輸出大企業は莫大な還付金を受けとっているが、消費税を1円も払っていない。 この仕組みは消費税率が高くなればなるほど輸出産業に恩恵をもたらす。そのため、輸出大企業を中心とした財界は消費税増税を強く求めているのである。 消費税とは、払うべきところが払わず逆に還付金まで受け取れる、その一方で赤字で払えないところに無理やり払わせる〝悪魔の税制〟だ。「社会保障充実のため」とする理由はまったくのウソであり、まさに1%のグローバル資本のための税でしかない。 グローバル資本と富裕層に適正な課税を行えば消費税は廃止できる。    |