2019年06月14日 1579号【年金改悪と生存権保障(上) 受給開始が70歳に?! 動けなくなるまで働け】 |

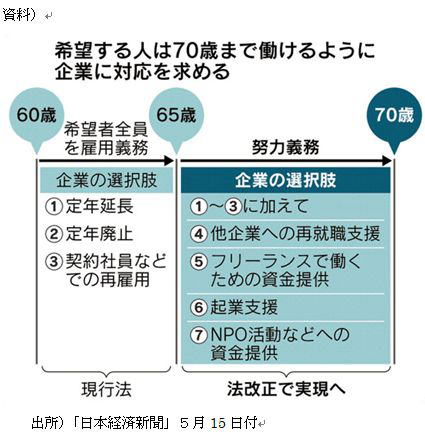

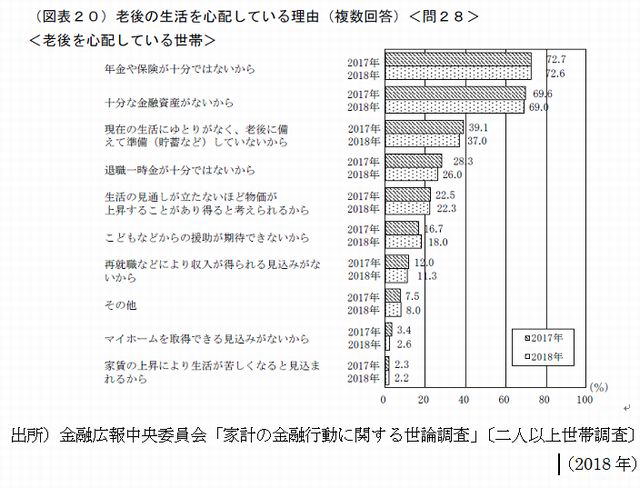

| “もう公的年金に頼るな”。金融庁が報告書案「高齢社会における資産形成・管理」(5月22日)で示した極論だ。そこでは、“満足な生活水準を維持したいなら、高齢でも働き続け、支出を削って貯蓄し、それを投資で運用”とする指南まで行っている。これは、年金給付水準切り下げの宣言であり、〝自己責任で対処せよ〟と強制するものだ。 年金制度はどう改悪されようとしているのか。その攻撃を許さず、すべての高齢者が人間らしく生きるためにどのような制度が必要か。上・下2回にわけて考える。 保険料払え、受給するな安倍政権は、5月15日の未来投資会議(議長は安倍首相)に70歳までの「就労機会確保」案を提出した。これは、1月の施政方針演説で安倍首相が「70歳まで就労機会を確保できるよう、この夏までに計画を策定し、実行に移す」と述べたことの具体化である。案では、定年廃止や70歳まで定年延長など7つの選択肢を示し2段階に分けて法制化する。第1段階の法制化は2020年通常国会で成立を図る(図1)。この時点では努力規定であるが、第2段階では義務化し、できない場合の罰則も検討するという。  案は、この就労機会確保について「(高齢者の)経験や知恵を社会で発揮していただく」とリップサービスする。だが、その狙いは、人手不足解消のために高齢者を低賃金で働かせ続け、同時に年金収支の「改善」につなげることにある。働かせ続ければ年金保険料を納めさせることができるだけでなく、年金受給額を抑えられるからだ。 高齢者が働く主な理由は、年金削減が続いて年金だけでは満足な生活を送れず、働いて生活費を稼がなければならないからだ(図2)。年金受給年齢が引き上げられれば、高齢者になっても働き続けざるをえない。平均健康寿命(介護など受けずに生活できる期間)が72歳から75歳とされる状況では、動けなくなるまで働かされることになる。  「選択」「柔軟」の名で受給年齢の引き上げには抵抗が大きいため、その足掛かりとして受給開始年齢を選択できる範囲の拡大を厚労省が検討している。現行では60歳から70歳の間で受給開始を選べる。これを改めて70歳を超えても可能とする案であり、来年の法制化をめざしている。受給開始を70歳以降にする動きは執拗に続いていた。昨年2月の「高齢社会対策大綱」は「70歳以降の受給開始を選択可能とするなど、より柔軟で使いやすい制度を検討する」と明記。「骨太の方針2018」でも「年金受給開始年齢の柔軟化」を唱えていた。自民党がこの4月に発表した「人生100年型年金」の中で受給年齢の70歳超などを、5月には「年金受給のタイミングを自分で選択できる範囲の拡大」を提言している。いずれも受給年齢引き上げを想定したものだ。 第3号被保険者を攻撃政府がターゲットとするもう一つは第3号被保険者だ。第3号被保険者とは、厚生年金に加入している会社員など(第2号被保険者)に扶養されている配偶者(月収6万8千円未満)のこと。その保険料を厚生年金が負担しているので、個別に納める必要がない。第3号被保険者の99%はいわゆる「専業主婦(基準月収以下のパートを含む)」が占めていることをもって「専業主婦ただ乗り」とする攻撃だ。 ある週刊誌が「働く女性の声を受け『無職の専業主婦』の年金半額案も検討される」と題した記事を載せた。ネット上でも大きな話題となった。現時点ではすぐに半減する具体的動きはないが、何度も蒸し返されてきたものだ。 第4次男女共同参画基本計画(2015年12月)は「更なる被用者保険の適用拡大を進めていく中で第3号被保険者を縮小していく方向で検討を進める」とする。2011年9月の社会保障審議会年金部会資料「第3号被保険者の見直しについて」でも、「妻に別途の保険料負担を求める」案などが議論されていた。 負担増への抵抗が大きいことは週刊誌報道への反響からも明らかだ。そこで安倍政権が検討しているのは、パートの社会保険適用を月収8万8千円以上から6万8千円以上にして第3号被保険者を縮小させることである。女性をいやおうなく就労に追い込みつつ、保険料を払わせ年金財政を「改善」させる狙いである。高齢者の場合と同じ構図が見て取れる。 安倍政権が「一億総活躍社会」「女性が輝く社会」「人生100年時代」などのスローガンを振りかざす裏側に年金切り下げ攻撃が隠されていることを見抜こう。 次回は、では年金制度はどうあるべきかを見ていく。 《続く》 |