2022年07月29日 1733号【物価高には消費税減税・廃止を すでに世界91か国が実施 「社会保障のため」は全くのウソ】 |

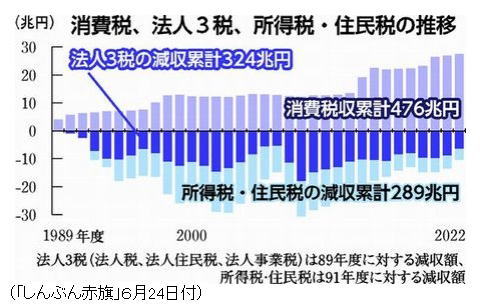

参院選を通して、物価高対策のために消費税減税・廃止を求める声が高まっている。岸田自公政権はこの声を拒否したままだ。「消費税の使途は社会保障に限定されている」とウソをつき、社会保障のためには消費税が不可欠と反論する。消費税の使途は社会保障に限定されていない。岸田らは、将来は消費税率20%すらもくろんでいる。法人税減税の穴埋め岸田首相らがウソの根拠にするのは、消費税法第1条第2項だ。同項には、消費税への市民の反対をかわすために盛り込まれた「(消費税の収入は)年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てる」との文言がある。この条文だけ見れば、消費税は社会保障のための税と受けとめられかねない。だが、消費税は一般財源だ。例えば、道路、公園、下水道など都市計画事業に使途が限られる都市計画税のような目的税ではない。法律上使途が社会保障に限定されているとはいえないのだ。法の趣旨はあくまで努力義務。当事者の自発性を促すにすぎず、違反しても罰則を受けることはない。 消費税導入後の34年間で消費税総額476兆円に対し、法人税で324兆円減、所得税・住民税で289兆円減となっている。 これは、法人税など減税分の埋め合わせを消費税が担ったことを意味する。岸田らはこの事実を無視している。   消費税20%の思惑財務省は「消費税率引き上げによる増収分はすべて社会保障に」「社会保障目的税化」「社会保障財源化」と曖昧な表現で市民を幻惑する。一部の学者も「消費税が事実上の社会保障目的税として機能」と書く。そこには、社会保障という名目を掲げておけば使い道を示しているのだから将来の消費税増税への理解は得られる、とする財務省の思惑があるのだろう。与党が消費税減税をかたくなに拒むのも、同様の思惑で将来の増税をもくろんでいるからに違いない。 消費税増税を求める勢力は他にもある。IMF(国際通貨基金)は、2020年の対日報告書で「30年までに消費税率を15%、50年までに20%に引き上げる必要がある」と提言。OECD(経済協力開発機構)も21年の報告書で「消費税引き上げ開始の遅延は債務の持続可能性に強い影響を及ぼす」と消費税20%を強調する。経団連は、過去に消費税19%を主張していた。 消費減税は即実行可能物価高は世界で進行している。その対策として、全市民に即効性を持つ消費税(付加価値税)減税が多くの国で実施されている。コロナ禍に対しイギリス、フランス、ドイツなど各国で広がった消費税減税は物価高で加速し、今や91か国で実施・検討されている(全国商工団体連合会調べ)。こうした情勢認識と時限的な消費税減税の可能性を国会で問われた岸田首相は「準備期間の確保が必要となるなど、経済情勢の変化等に機動的に対応して実施することは困難」「消費税率を引き下げることは社会保障の安定財源を確保していく観点から適切ではない」(6/24答弁書)と答えた。政府・与党は、物価高対策としての時限的な消費税減税さえ拒んでいる。 世界では消費税減税が拡大しており、準備期間など理由にならない。消費税は約3か月の準備期間で導入された経過があり、機動的に減税を実行できる。 消費税は社会保障の安定的な財源にならず、大企業と富裕層の減税財源に使われてきた。一方で低所得者に過重な負担を強いてきた。もとより廃止すべきものだ。物価高対策は緊急の課題である。消費税減税・廃止の声を大きくしよう。 |